Mit Beschluss des „Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“, kurz Wachstumschancengesetz, vom 30.8.2023, kommen in den nächsten Jahren einige Änderungen auf inländische Unternehmen zu. Eine davon betrifft die obligatorische Verwendung von elektronischen Rechnungen im B2B-Bereich.

Dieser Blogbeitrag widmet sich vorrangig den technischen Aspekten der E-Rechnung und den Folgen des Wachstumschancengesetzes in Bezug auf Rechnungsdokumente für Unternehmen. Für einen detaillierten rechtlichen Hintergrund zu E-Rechnungen und den sich ergebenden Anforderungen aus den GoBD empfehlen wir das Webinar der Wirtschaftsprüfungskanzlei dhpg am 24. Oktober 2023.

Was ist eine elektronische Rechnung?

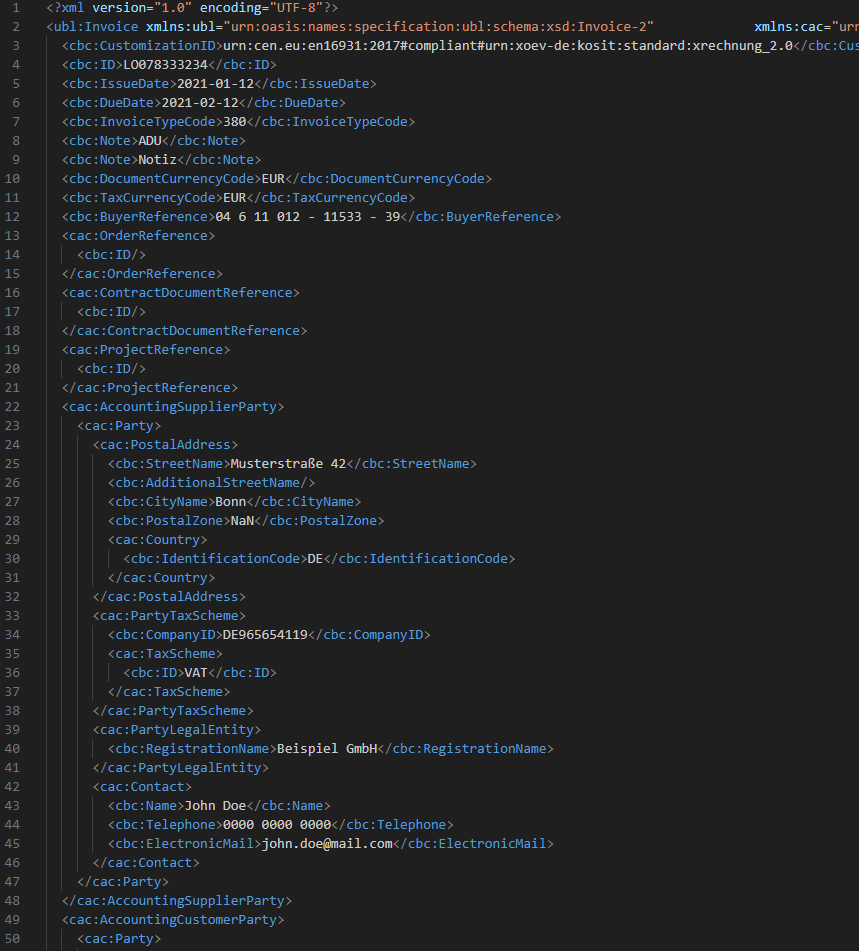

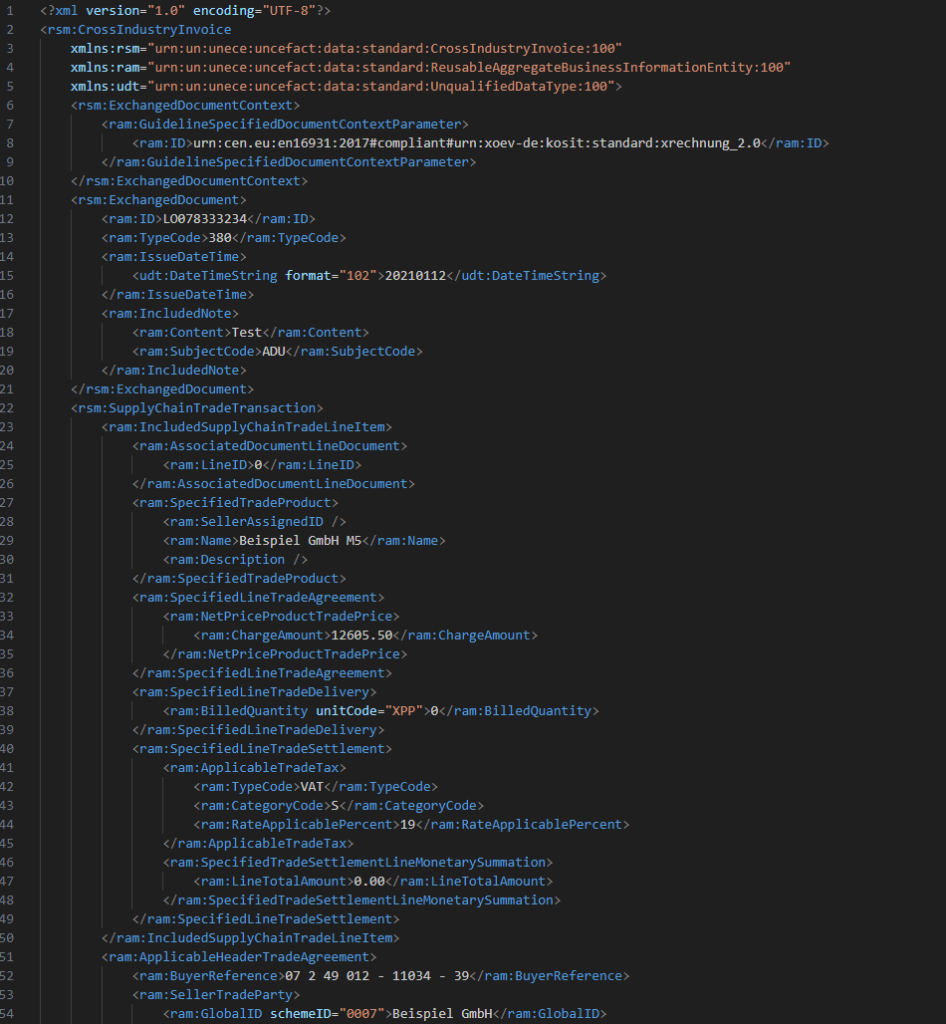

Eine elektronische Rechnung (E-Rechnung) ist eine Rechnung, die in einem strukturierten Datenformat ausgestellt, übermittelt und empfangen wird, wodurch eine elektronische und auch automatisierte Verarbeitung ermöglicht wird. Konkret gesagt handelt es sich um Dateien im XML-Format, in der die Rechnungsdaten strukturiert aufgelistet sind. Beispielsweise sehen solche Rechnungen für das menschliche Auge dann so aus:

Abb. 1: Beginn einer E-Rechnung im UBL 2.0 Standard

Abb. 2: Beginn einer E-Rechnung im CII 2.0 Standard

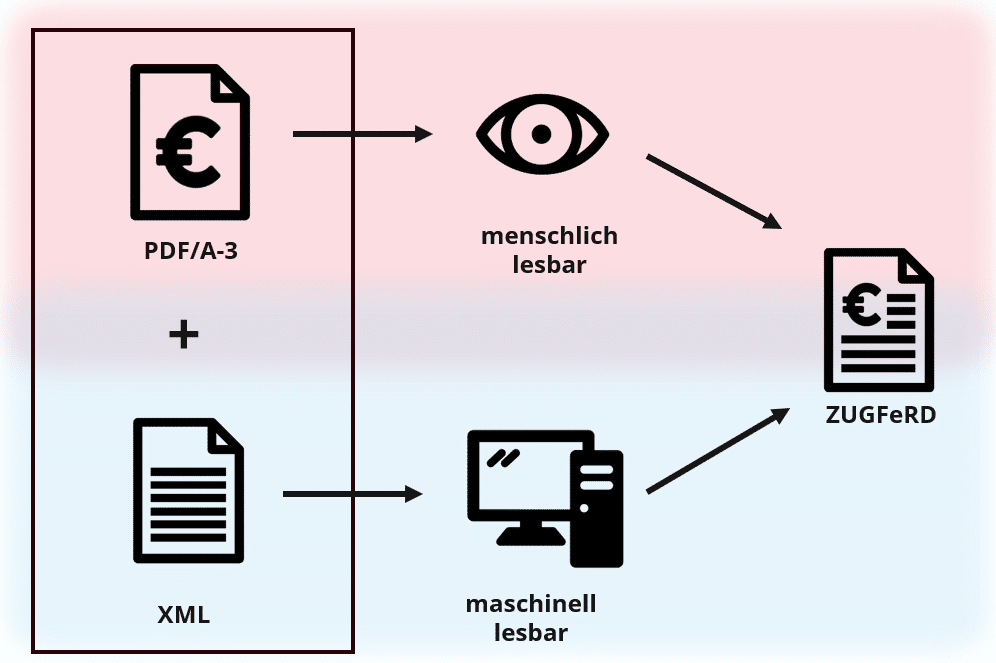

Zusätzlich gibt es auch hybride Rechnungsformate wie ZuGFeRD 2.x, in denen im Hintergrund einer üblichen PDF-Rechnung eine XML-Datei im CII-Standard eingebettet ist. Dadurch wird die Rechnung sowohl menschlich als auch maschinell lesbar.

Das Ziel von elektronischen Rechnungen ist es, den Zahlungsverkehr zwischen Unternehmen sowie Vorgänge im Rechnungswesen zu vereinfachen, zu beschleunigen und zu automatisieren. Zusätzlich bieten sie für Staaten die Möglichkeit, Zahlungsverkehre besser nachvollziehen zu können und damit Mehrwertsteuerlücken zu verkleinern.

Welche Standards und Vorgaben existieren zu elektronischen Rechnungen?

Es existieren eine Vielzahl an unterschiedlichen E-Rechnungsformaten in Europa, die sich an den jeweiligen speziellen Anforderungen ihrer Ursprungsländer orientieren. Im Kern basieren jedoch die meisten auf bestimmten Standards, die in der Europäischen Norm EN 16931 definiert sind. Diese Norm gibt unter anderem vor, dass die verwendete Syntax aller E-Rechnungsformate entweder dem CII- (UN/CEFACT Cross Industry Invoice) oder dem UBL- (Unified Business Language) Schema entspricht.

Nachfolgend ein kleiner Auszug von gängigen E-Rechnungsformaten in Europa:

An dieser Stelle ist für den deutschen Markt nochmal im speziellen auf das ZUGFeRD-Format einzugehen. Wie bereits erwähnt, handelt es sich dabei um ein hybrides Rechnungsformat: PDF im Vordergrund, XML im Hintergrund.

Abb. 3: Schematischer Aufbau einer ZUGFeRD-Rechnung

Nach Einschätzung des Instituts der Wirtschaftsprüfer ist das ZUGFeRD-Format als elektronische Rechnung zu bevorzugen, da durch die gleichzeitige Möglichkeit von sowohl menschlicher, wie auch maschineller Lesbarkeit keine speziellen Hilfsprogramme zur Visualisierung notwendig sind. Dies soll die technischen Barrieren für Unternehmen, besonders kleine und mittelgroße, niedrig halten und die Akzeptanz zur Umstellung erhöhen.

Erwähnenswert ist ebenfalls die bereits seit Jahrzehnten implementierte und insbesondere von größeren Unternehmen genutzte Kommunikationstechnologie UN/EDIFACT (United Nations / Electronic Data Interchange for Administration, Commerce and Transport). Damit lassen sich eine Vielzahl elektronischer Daten in Form einer speziellen Nachrichten-Syntax austauschen, darunter auch Rechnungsdokumente. Eine Stellungnahme des Instituts für Digitalisierung im Steuerrecht bemängelt, dass nach aktuellem Stand dieser etablierte Standard in Zukunft nicht mehr durch das Wachstumschancengesetz abgedeckt und somit nicht mehr als E-Rechnung anerkannt wird.

Laut einer aktuellen Stellungnahme des BMF bzgl. EDI-Verfahren ist man sich dieser Problematik bewusst und „es wird aktuell an einer Lösung gearbeitet, die die Weiternutzung der EDI-Verfahren auch unter dem künftigen Rechtsrahmen so weit wie möglich sicherstellen soll.“

Was kommt auf mein Unternehmen zu?

Ab 2025 handelt es sich aufgrund der Definitionen im Wachstumschancengesetz bei einer digital versendeten Rechnung im PDF-Format NICHT mehr um eine elektronische Rechnung, da diese nicht standardisiert, nicht strukturiert und nicht ohne Hilfstools elektronisch auslesbar ist. Eine PDF-Rechnung wird unter dem Begriff „sonstige Rechnungen“ gleichgestellt mit Papierrechnungen.

Die Anforderungen an eine elektronische Rechnung erfüllen dann nur noch XML-Formate wie XRechnung oder hybride Formate wie das ZuGFeRD-Format. Dabei wird auch geändert, dass der strukturierte Teil (XML) einer Hybridrechnung der führende ist. Dies bedeutet, dass im Falle einer inhaltlichen Diskrepanz zwischen den beiden Teilen der strukturierte Teil rechtlich als das tatsächliche Rechnungsdokument betrachtet wird – dies ist aktuell noch nicht so.

Zusätzlich wird eine Verpflichtung zum Empfang, zur Verarbeitung und Archivierung von elektronischen Rechnungen ab dem 1.1.2025 (mit gewissen Übergangsfristen bis zum 1.1.2028) eingeführt. Auch der Versand wird ab dem 1.1.2026 verpflichtend (mehr Infos im Nachtrag). Dies bedeutet, dass keine Ablehnung von elektronischen Eingangsrechnungen beim Rechnungssteller mehr möglich ist. Bereits heutzutage findet der Rechnungsverkehr im B2G (Business-to-Government)-Bereich ausschließlich über XRechnung statt.

Jedoch haben die Ausschüsse des Bundesrates in einer Empfehlung vom 9.10.23 vorgeschlagen, die verpflichtende Anwendung von E-Rechnungen im B2B-Bereich auf den 1.1.2027 zu verschieben. „Der Bundesrat spricht sich dafür aus, die Einführung der elektronischen Rechnung um zwei Jahre zu verschieben. Er ist der Auffassung, dass auch der Empfang von elektronischen Rechnungen erst ab dem 1. Januar 2027 verpflichtend sein sollte.“

Mit eben erklärter Definition einer elektronischen Rechnung im Hinterkopf wird schnell klar, dass Unternehmen nicht mehr auf ein GoBD-konformes DMS verzichten können. Einerseits werden die allermeisten Unternehmen eine Möglichkeit zur Kontrolle der elektronischen Rechnungen durch ein menschliches Auge benötigen – dies bedarf einer Softwarelösung, die reine XML-Rechnungen in lesbare PDF-Rechnungen konvertiert. Andererseits besteht weiterhin die Notwendigkeit einer GoBD-konformen Lösung zur Archivierung der Rechnungen.

Die Vorteile von E-Rechnungen sind jedoch nicht von der Hand zu weisen: sobald sich das System im B2B-Bereich etabliert hat, bedeutet das für alle Beteiligten im Rechnungsprozess weniger Arbeit bei der Erstellung von Ausgangsrechnungen, beim Import von Eingangsrechnungen (kein „Abtippen“ von Rechnungsdaten mehr), eine höhere Effizienz und eine geringere Fehleranfälligkeit.

Der benötigte Speicherplatz zur Einhaltung der 10-jährigen Aufbewahrungspflicht von Rechnungsdokumenten reduziert sich bei reinen XML-Rechnungen im Vergleich zu PDF-Rechnung enorm, was Kosten in Form von Speichermedien und Strom spart. Zusätzlich ist ein drastisch verkleinertes Dateiformat auch förderlich für den ökologischen Fußabdruck in Versand, Verarbeitung und Archivierung.

E-Invoice-Lösungen bei synalis

Als gesamtheitliche Lösung vom Rechnungseingang bis zur Übergabe an ein ERP-System Ihrer Wahl bietet sich die ELO ECM Suite mit ELO Invoice an. Beginnend bei der optionalen Rechnungspostfachverarbeitung ELOxc werden Ihre Rechnungsmails automatisiert nach ELO übergeben und revisionssicher archiviert. Im Anschluss startet der Rechnungsfreigabe-Workflow, indem die Daten der E-Rechnung automatisiert in ein Formular übertragen werden und zusätzlich eine auf Ihre Wünsche anpassbare PDF-Rechnung zur Visualisierung erzeugt wird. Nach der Freigabe des Belegs werden die Rechnungsdaten an Ihr ERP-System übergeben. Dafür gibt es neben den von ELO standardisierten Schnittstellen auch von uns entwickelte Lösungen.

Auch in der Welt von Microsoft Dynamics 365 Business Central gibt es Lösungen für E-Rechnungen. Sowohl Continia Document Capture als auch Continia Document Output sind integrierte Addons für die Verarbeitung von E-Rechnungen in MS Business Central. Document Capture ermöglicht die Erfassung und automatische Datenerkennung von eingehenden E-Rechnungen. Gleichzeitig unterstützt Document Output die einfache Erstellung von Ausgangsrechnungen im XML-Format direkt aus dem ERP-System.

Jetzt handeln!

Abschließend ist zu sagen, dass die Zeit zum Handeln für Unternehmen gekommen ist. In etwas mehr als einem Jahr werden die meisten Unternehmen verpflichtet sein, E-Rechnungen empfangen, verarbeiten und archivieren zu können. Die Implementierung von IT-Lösungen geschieht bekanntlich nicht von heute auf morgen, jedes Projekt und jedes Unternehmen sind individuell. Jedoch unabhängig davon, wie Ihre Anforderung in Bezug auf E-Rechnungen aussieht: synalis steht Ihnen gerne als verlässlicher Partner zur Verfügung, um Sie bei der reibungslosen Umstellung auf E-Rechnungen zu unterstützen.

Gemeinsam finden wir die passende Lösung, um Ihr Unternehmen bestmöglich auf die bevorstehenden Veränderungen vorzubereiten und von den langfristigen Vorteilen der E-Rechnungen zu profitieren.